Nel 1981 è avvenuto quello che è noto come “divorzio fra Banca d’Italia e Ministero del Tesoro”.

Il ministro del tesoro era Beniamo Andreatta ed il governatore di Bankiralia era Carlo Azeglio Ciampi.

Prima di allora Bankitalia creava denaro corrispondente a tutti i titoli invenduti dallo stato italiano.

Un esempio chiarisce. Lo stato ha bisogno di soldi; stampa 1000 titoli; il mercato gliene compra 800; i soldi corrispondenti al valore dei 200 invenduti vengono stampati da Bankitalia. Lo stato si ritrova con i soldi che voleva anche se ha venduto solo 800 titoli.

Come già visto, l’aumento della massa monetaria non corrisposto ad un equivalente aumento delle merci da comprare, è una delle cause di un aumento di prezzi (inflazione). Questa è stata, forse, l’idea che ha spinto Andreatta a proporre a Ciampi il divorzio.

Dopo questo “divorzio” le cose funzionavo in modo diverso: lo stato quando necessitava di soldi emetteva dei titoli; li vendeva sul mercato.

Con l’esempio di prima si capisce cosa cambia. Lo stato ha bisogno di soldi; stampa 1000 titoli; il mercato gliene compra 800; non gli bastano, ne servono 1000; ristampa i 200 titoli ma con un interesse maggiore e prova a rivenderli, e continua a ristampare quantità minori con interesse crescente finché non ha venduto abbastanza per avere i soldi che gli servivano.

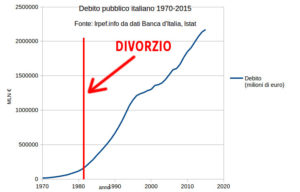

È evidente che questo ristampare promettendo di restituire di più, fa aumentare il debito pubblico, cosa che si verificherà con la sua esplosione dai 146.410 milioni di euro del 1981 ai 2.171.671 milioni si euro del 2015

Il doversi rivolgere i mercati per avere capitali assieme all’obbedienza ai parametri europei ha fatto sì che perdessimo la sovranità monetaria.

Tanto meno il paese ha dei buoni risultati economici tanto più alti dovranno essere gli interessi che offre su suoi titoli; un investitore preferisce titoli al 2% dello stato A o quelli al 7% dello stato B? Ovviamente li vorrà al 7%; ma quel differenziale del 5 non è là per nulla: se desidera il 7% deve accettare che lo stato B abbia dei problemi rispetto ad A; potranno essere un alto debito pubblico, un governo instabile, sindacati riottosi, attese di un PIL inferiore alle aspettative, … altrimenti si accontenta dell’interesse del 2% offerto dai titoli dello stato virtuoso A.

L’effetto spirale del debito sta proprio in questo: il debito dello stato è alto, quindi i titoli per essere appetibili devono avere interessi alti, ma gli interessi alti fanno ancor più alzare il debito, dunque servono titolo con interessi superiori ai precedenti, …

Se c’è una banca sovrana che stampa quelli non venduti non si verifica il problema dell’aumento del debito pubblico. Rimane un grave problema: soldi emessi senza la controparte di qualcosa creato nel paese; che non sia un ponte, una nave o un’automobile, … aumentano la massa monetaria e possono aumentare l’inflazione.

Il politico al governo potrebbe farsi finanziare di tutto dalla propria banca sovrana, quindi anche cose non utili al paese facendo aumentare il debito inutilmente.

Questo modo di agire è stato ereditato dalla BCE. Nel 2010-11 è entrato nel lessico comune la parola spread che non è altro che la differenza fra gli interessi fra i titoli di due stati, tipicamente i nostri e quelli tedeschi.

L’elevatissimo spread (sopra 700, più del 7% di differenziale con i titoli tedeschi) è il motivo, si sospetta, che ha portato al commissariamento dell’Italia, con il cambio dal governo Berlusconi a quello Monti nel 2011.

Draghi, attuale governatore della BCE, ha recentemente varato un piano anti-spread: in sostanza, seppur con molte limitazioni, specificando che non è solo stampa di moneta, propone che la BCE faccia, in piccolo, quello che faceva Bankitalia quarant’anni fa; cioè di comprare titoli con scadenza 2-3 anni.